原创-全球粮食的生产与供求发展趋势

2016年全球粮食产量创下历史上最新的记录,2017年出现实际减产,按照当前的发展的新趋势, 2018年播种面积继续下滑,2018年世界粮食出现一定的供求缺口,带动生产期间价格回升产量也许会出现回升,利于劳动者积极性的提升,产量不会出现一下子就下降,2019年粮食的生产得到各国政府及农业生产者重视,出现恢复;否则,持续发展世界竟会在2019年慢慢的出现较大的供求缺口,影响全球宏观经济的稳定。

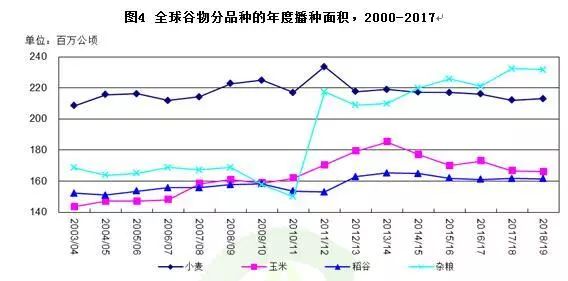

根据BOABC监测2016/17年度,全球粮食播种面积7.71亿公顷,同上年相比下降0.46%,产量为29.40亿吨,较上年增长4.93%,产量变化和价格的变化基本一致,产量较为显著的增长带来2016/17年安全系数的回升和价格下滑;稻谷折合大米后粮食总产量为26.99亿吨,较上年增长5.19%。

2017/18年度,全球粮食播种面积7.727亿公顷,同上年上涨0.10%,产量为29.14亿吨,较上年下降0.84%,粮食价格回落影响了农户的积极性带来的单产下滑,澳洲、加拿大的世界主要出口国产量的下滑带来的全球总产的下滑,其中小麦来看,出口供应低于进口需求,全球价格可能升至。稻谷折合大米后粮食总产量为26.78亿吨,较上年下降0.76%。

鉴于价格水平偏低,会影响到新年度种植积极性,从当前情况去看,2018/19年度,全球粮食播种面积7.72亿公顷,较上年下降0.66%,伴随播种之后的价格的上涨,农户积极提升,全球产量也许会出现回升,为29.64亿吨,较上年涨1.72%,产量小幅回落决定实际价格会出现一定幅度上涨;稻谷折合大米后粮食总产量为27.26亿吨,上涨1.80%。

按照当年美国、英国、德国、荷兰、新西兰平均单产测算,2016年我国谷物能轻松实现总产7.75亿吨;2017年我国谷物能轻松实现7.56亿吨产量水平;可以出租36.99%和35.36%的提升空间。采取比较有效措施提升我国粮食单位面积生产能力解决粮食问题的关键;大量进口是一种不负责任的态势。

按照过去5年世界主要国家生产发展的新趋势,预计2020全球谷物播种面积7.71亿公顷,产量到达30.29亿吨,其中稻谷折合成大米后总产量28.14亿吨。产量增长没有办法弥补人口增长对粮食消费需求的增长,会带来全球粮食安全系数的下降,预计后期必然出现价格回升来刺激生产回升。

消费来看,综合人口和工业消费影响,2016/17年度全球谷物消费提高到26.59亿吨,产量大于年度产量,带来全安全系数提高。其中口粮消费11.74亿吨,饲料消费9.76亿吨,其他消费5.08亿吨,期末库存降至7.41亿吨,安全系数为27.9%。安全系数提高和美元升值共同压低粮食价格。

2017/18全球谷物消费提高到27.21亿吨,消费大于年度产量,带来全安全系数下滑,带动全球价格持续上涨。安全系数为25.2%,作物年度价格明显回升。安全系数下降和美元贬值一同推动粮食价格总指数回升。

2018/19播种面积下滑,产量即便产量不出现下滑,消费提高到27.88亿吨,消费大于年度产量,带来全安全系数下滑,带动全球价格持续上涨;安全系数为22.5%,作物年度价格明显回升。安全系数下降和美元贬值一同推动粮食价格总指数回升。

贸易方面,2017/18年度全球贸易总量3.62亿吨,国际谷物价格持续上涨,一些国家为保障国家经济安全加大采购量带来总体贸易增长,中国进口增长,出口也出现一定的恢复,带来全球贸易的增长。

按照过去5年生产和消费发展的新趋势进行静态分析,到2020年度全球谷物期末库存5.35亿吨,世界谷物安全系数提高的18.7%,尽管全球总体安全状况可以,但是地区品种差异明显会导致世界粮食稳定形势严峻。

鉴于此情,我们一定要格外的重视粮食生产和结构的平衡,中国粮食生产停在不前,部分机构提出中国人力成本高和土地成本比较高,应该大量进口农产品,节约国内农业生产资源,这是非常有害的思想,特别是一些高管、高级政府智囊具有如此的观点,这是一件非常可悲的事情。中国在经济相对落后时大量出口农产品,伴随经济发展,反而农产品出现缺口,实质是经济发展的极端不均衡的结果,是农民没有分享改革成果的结果,是这一代国人悲哀;如果中国突然大量进口必然扰动世界平衡,最终是害人害己。中国、印度、印尼这些人口大国,人均土地资源相对较少的国家,必须格外的重视农业生产,力争依靠自己力量保障主要农产品供应才是负责任政府的应该做的事情。当前日本、韩国、新加坡虽然人均经济总水平进入发达经济体的行列,但是由于农业食品产业的对外依存度极高,国民总体生活水平和生活状态并未达到欧美发达国家水平,农业的落后制约这两个国家成为真正的发达国家,中国在重复日韩到来,要有独立自主的农业发达农业,才能真正变成全球先进国家的行列。英国、荷兰、新西兰、德国发达农业才决定这些国家具有真正发达国家的生活方式和生活水平,他们才是真正的世界发达国家。

2016年全球播种面积为2.16亿公顷,较上年下降0.48%,产量7.42亿吨,较上年提高3.27%。2017年全球播种面积为2.12亿公顷,较上年下降1.85%,产量降至7.30亿吨,较上年下降1.65%,美国、加拿大、澳洲等传统出口国生产下滑超过新兴产区增长影响,带来全球生产下滑。俄罗斯产量大幅度增长抑制全球总产量下滑,对于稳定世界市场起到关键作用,独联体国家产量增长对世界小麦安全供应至关重要。鉴于主要出口国供应小麦出口供应量大幅度地下跌,全球总体出口供应不足以满足传统进口国进口需求,后期国际小麦价格必然出现上涨,推动2018年度世界生产恢复。

2018年全播种面积为2.130亿公顷,增长0.45%,产量为7.32亿吨。主要出口国生产恢复不足影响全球产量和后期价格;同时2018年美元继续深度贬值,生产连续两年不振的背景下出现国际小麦价格上涨。

按照世界领先水平的英法德荷新西兰五国平均产量水平,2015年我国小麦产量能够达到2.02亿吨,2017年产量1.85亿吨,我们产量同全球领先水平分别相差54.8%和40.5%,我们的小麦生产力水平提升仍有较大发展空间。

从静态趋势变化分析来看,到2020年全球小麦播种面积为2.09亿公顷,总产在7.33亿吨。到2030年面积2.02亿公顷,产量7.58亿吨,生产是不足以满足消费增长,世界各国加强粮食生产生产必须加强,如果世界粮食供应仅仅高纬度地区提供,一旦遇到低温和干旱灾害,世界口粮供应价格会出现大幅度波动,将会诱导世界社会不稳定性因素爆发,引发地区经济与社会危机,这是历史上和当今世界强国格外的重视粮食稳定的关键。

消费方面, 2016/17年度小麦人均年度口粮消费出现69.1公斤,饲料消费增长19.5公斤,总体人均消费量99.5公斤;作物年度总消费量7.38亿吨,消费低于产量,期末库存和安全系数略有上涨,分别为2.27亿吨和30.8%,带来年度价格的下滑,小麦价格指数为167,为2009年以后最低水平。

2017/18年度小麦人均年度口粮消费出现69.0公斤,饲料消费增长19.3公斤,总体人均消费量99.1公斤,中国小麦高价消费的下滑影响全球总体消费人均消费的下滑;但是全作物年度总消费量7.45亿吨,较上期有所增长,超过全球产量,期末库存和安全系数略有下滑,分别为2.13亿吨和28.7%。作物年度的小麦综合价格指数为178,主要国家的总体贸易量供应量1.56亿吨,不足以满足1.8亿吨进口,作物年度小麦价格实际上涨成为必然。中国、印度大量的进口推动世界贸易增长,中国粮食必须市场化,必须归还农民完整公民权利,给中国老年农民符合当地经济需要的养老金,这不仅影响中国经济安全,同样影响世界经济安全,中国农村改革势在必行。

2018/19年度小麦人均年度口粮消费出现69.3公斤,饲料消费增长19.3公斤,总体人均消费量98.1公斤;作物年度总消费量7.47亿吨,消费超过产量,期末库存和安全系数略有下滑,分别为1.99亿吨和26.6%,全球价格会继续回升,小麦价格持续上涨压低量全球的人均消费水平,加速推进全球小麦生产力水平的提升是世界主要生产国政府、主要农业大学及相关研究机构及世界主要农业服务企业的历史责任,小麦单产提升速度的下滑一定要引起全球关注。

按照趋势静态分析,2020/21年,全球期末库存降到1.39亿吨和安全系数18.3%,为较低水平;到2025/26年度降到1129万吨,安全系数1.4%;这就要求2018,2019年开始必须扩大全球小麦价格生产,确保全球粮食安全。

为防范可能出现价格大大上涨,各国及国际机构应加强全球小麦生产和全球宏观经济形势的监测,确保整体经济和社会的平稳运行。

受到美国和南美生产增长影响,2016年全球玉米播种面积为1.73亿公顷,增长1.80%;产量10.62亿吨,较上年增长10.28%,对2016年度价格产生抑制。2017年度全球播种面积1.667亿公顷,较上年下降3.68%,产量也出现下降,为10.21亿吨,较上年下降3.84%,必然支持后期价格回升,但是当前价格水平依然处于相对低位,带来全球2018年生产播种面积依然会出下降,但是生长期价格回升会刺激生产带来生产的回升,依然低于2016年全球高位水平。

按照过去5年全球主要国家生产发展趋势,到2020年世界玉米的播种面积为1.64亿公顷,总产达到10.82亿吨,中国、美国和南美玉米产量变化对世界玉米产量有明显影响;到2025年面积16.85亿公顷,产量12.49亿吨;到2030年面积17.96亿公顷,产量15.24亿吨。

中国最为世界玉米播种的面积最大的国家,实际产量远远低于面积接近的美国玉米产量,不利于世界粮食安全的供应,如果中国单纯水平达到美国、西班牙、土耳其、荷兰、新西兰、以色列的平均水平,2016年我国玉米产量可以达到4.023亿吨,2015年可以达到3.80亿吨,我国我国产量可以提升84.07%和72.25%。中国引进世界先进技术对世界粮食安全才能做出更大的贡献,更重的搞好国内的体制变化,让制度更好的引领中国农业生产力发展,同全世界人民共同维护世界的和平、稳定和发展,粮食生产的后退必然危机本国安全,危机世界安全。

消费方面,2016/17年度预计预计消费总量10.41亿吨,各项消费均有不同程度的增长,期末库存降到3.37亿吨,安全系数为32.3%,安全系数较上年有所回升;2017/18年度预计预计消费总量10.77亿吨,各项消费均有不同程度的增长,期末库存降到2.80亿吨,安全系数为26.0%;安全系数的回落支持价格回落,尤其是中国去库存,大量深加工项目的开工带来的库存大量下降;2018/19年度消费继续增长,继续超过产量增长,带来世界安全系数的明显下滑,期末库存降到1.82亿吨,安全系数为16.2%。关于中国库存比的错误数据,伴随后期中国粮食价格的上涨,被迫修改,对于一些人为谋取国家政策有造出虚假数据应该得到追查相关责任人。

按照当前生产与消费发展趋势,到2020年全球玉米期末库存降到1.17万吨,安全系数降到10.2%的水平,中国政府去库存,不重视玉米生产能力的提升,到时将会使国内产业受到严重冲击,2018年开始更加重视粮食生产,让市场有效调剂粮食生产,要比政府的计划更有效,同时我们必须尽快推动集成交易、结算、信息传递、信息处理自动处理的一体物联网终端在粮食和农业中的应用,实现粮食行业的交易数据数据的真实准确,防范全球玉米产销不均衡对粮食市场和宏观经济产生过度冲击,为更好确保全球粮食安全和世界经济稳定提供坚实基础。因此今后几年我们需要高度重视玉米生产和消费监测和监测技术的有效应用,发展生产,提高单位面积的生产力水平才是王道,发展决定国家的安全,人民的幸福。

2016年全球稻谷播种面积1.61亿公顷,较上年减少0.49%,稻谷产量7.54亿吨,折合大米产量5.13亿吨,较上年产量增长2.12%,全球稻米产量创下历史新高,压低的2016/17年度的世界价格。

2017年全球稻谷播种面积1.62亿公顷,较上年增长0.37%,稻谷产量7.38亿吨,折合大米产量5.02亿吨,不利天气条件影响作物产量,带来总产量下滑,较上年下降2.17%,全球大米产量的下滑连同近期的美元的大幅贬值,世界通货膨胀在一些地区发生,其中东南亚的人口最大地区的印尼的补库带来的世界大米价格大面积上涨。

2018年中国,印度播种面积回落,全球稻谷播种面积1.614亿公顷,较上年下降0.16%,后期价格回升,支持单产回升,预计全球稻谷产量7.44亿吨,折合大米产量5.063亿吨,较上年回升0.83%。

按照美国、澳洲、西班牙、埃及、加拿大、土耳其等过平均水平测算,2015年我国稻谷产量可以2.66亿吨,2016年可以实现2.68亿吨,我们产量分别提升27.74%和29.43%。改变水稻生产发展,提升水稻生产力水平对经济和社会发展有重要意义。

如果按照过去5年发展的新趋势,到2020年全球稻谷播种面积为1.59亿公顷,总产7.49亿吨,折合大米产量5.09亿吨。到2030年面积1.55亿公顷,总产8.95亿吨,折合大米6.08亿吨。

消费方面,2016/17年度,世界人均大米消费量68.5公斤,较上年有所下降,总体消费量为5.08亿吨,口粮消费4.32亿吨,人均口粮消费58.3公斤;期末库存提高1.87万吨,安全系数上升到36.9%,价格出现下滑。

2017/18年度,世界人均大米消费量68.4公斤,较上年有所下降,总体消费量为5.14亿吨,口粮消费4.40亿吨,人均口粮消费58.5公斤;期末库存降到1.76万吨,安全系数降到34.1%。近期国际大米价格受到印尼100万吨的补库需求的影响,政府计划采购50万吨,带来国际大米出口国报价上涨的15%以上,如果中国政策决定采购的大米的进口,世界大米价格可能上涨30-40%水平。2003/04年度世界粮食价格上涨和近期国际大米价格的上涨都证明人口大国必须成为农业强国才能成为世界强国,否则,强国梦是无法实现的。

2018/19年预计世界人均大米消费量68.3公斤,总体消费量为5.06亿吨,口粮消费4.47亿吨,人均口粮消费58.5公斤;期末库存降到1.61万吨,安全系数降到31.1%,后期伴随美元贬值,世界大米价格上涨成文必然,中国必须尽快采取有效制度改革之初提升农业生产力水平,维持必须先提升农业生产的待遇水平才能有效的推动农业生产力的提升。

按照当前的发展趋势,到2020/21年度全球大米作物年度的期末库存为1.16亿吨,安全系数为21.8%。加快中国杂交水稻的国际推广是保证非洲大米供应有效措施,中国、美国、东南亚的出口可以有效弥补非洲大米的供应不足,非洲大米消费大量减少来保证供求平衡,值得关注的中国生产力水平同世界先进水平的差距依然相当明显。

2016年度全球谷类杂粮总面积2.21亿公顷,较上年下降2.10%,产量3.81亿吨,较上年增长0.02%。

2017年度全球谷类杂粮总面积2.32亿公顷,较上年增长5.13%,产量4.24亿吨,较上年增长11.43%;俄罗斯,乌克兰、非粮食主产区的杂粮产量出现增长带来全球杂粮产量的增长。

2018年度谷类杂粮总面积2.317亿公顷,较上年下降0.28%,产量4.32亿吨,较上年增长1.77%;

消费方面,2016/17年度杂粮消费3.72亿吨,其中口粮9000万吨,期末库存1.33亿吨,安全系数35.9%。

2017/18年度杂粮消费4.25亿吨,其中口粮9700万吨,其他消费2.98亿吨,期末库存达到1.63亿吨,安全系数为41.17%。较好的安全系数抑制世界谷类杂粮的价格。

2016年播种面积和产量增长,面积为4835.4万公顷,增长0.58%,产量1.385亿吨,增长0.98%。压低了2016年世界价格水平,世界价格在美元的生产和供应增长的双重作用下价格出现的较大幅度的下滑,中国也大量进口世界大麦。

2017年播种面积和产量下滑明显。面积降到为4743.4万公顷,下降1.90%,产量1.33亿吨,下降3.59%。大麦产量的下滑带来的国际、国内大麦的价格较大幅度上涨。

2018年播种面积和产量出现回升面积为4845.5万公顷,上涨2.15%,产量1.396亿吨,上涨4.46%,近期较高的国际价格对世界的生产产生的明显支持。

按照世界生产先进国家法、德和意大利平均单产水平,2015年和2016年我国大麦可以实现总产量316.2万吨和253.9万吨,我们产量水平可以分别提升66.58%和44.81%,中国大麦生产力水平提升空间较大。

按照5年生产发展趋势来看,到2020年全球大麦面积4977.2万公顷,产量1.435亿吨;到2025年全球大麦面积5282.8万公顷,产量1.566亿吨;到2030年全球大麦面积5347.8万公顷,产量1.654亿吨。

消费方面,2016/17全年总消费量1.375亿吨,产量大于消费量,期末库存和安全系数提升,压低全球价格。

2017/18全年总消费量1.37亿吨,消费量大于产量,期末库存和安全系数的下滑带来的全球价格上涨。

2017/18全年总消费量1.37亿吨,消费量大于产量,期末库存和安全系数的下滑带来的全球价格上涨。

按照静态趋势来看,到2020年全球大麦的期末库存3444吨,安全系数24.97%,带来的全球价格大幅上涨。

中国进口持续大幅增长,带动美洲出口国生产增长。2016年全球大豆播种面积为1.21亿公顷,产量3.38亿吨,面积和产量分别增长1.97%和12.09%。

2017年全球大豆播种面积为1.227亿公顷,产量3.42亿吨,面积和产量分别增长1.82%和1.16%。

2017年全球大豆播种面积为1.245亿公顷,产量3.55亿吨,面积和产量分别增长1.50%和3.86%。

按照实际先进水平,美国、埃及、巴西、土耳其、意大利平均单产水平,2015年我国大豆总产量可以大幅1911.6万吨,2016年能够达到2697.5万吨,分别存在62.7%和85.28%的提升空间。

从静态角度来看,到2020年全球大豆面积达到1.25亿公顷,产量达到3.62亿吨;到2030年全球大豆面积达到1.295亿公顷,产量达到4.44亿吨。

消费方面,2016/17年度大豆消费会进一步增长,为3.16亿吨,其中用于压榨消费2.78亿吨,期末库存9935万吨;2017/18年度大豆消费会进一步增长,总量大幅3.25亿吨,其中用于压榨消费2.91亿吨,期末库存1.16亿吨,安全系数35.69%;

2018/19大豆消费会进一步增长,总量大幅3.36亿吨,其中用于压榨消费2.91亿吨;产量增长超过消费增长,期末库存1.35亿吨,全系数40.21%;较高的安全系数抑制大豆的生产和价格。

按照当前发展的新趋势静态考虑,到2020年全球大豆的企业库存1.59亿吨,安全系数为44.82%相对高位水平;全球大豆较快的生产发展后期必然受到明显的抑制。

艾格农业、艾格资本拥有20年农业食品业咨询、战略规划、股权投资、财务顾问等服务经验,是国内领先的农业食品业综合服务提供商。如果您对大农业泛食品领域有相关需求,欢迎致电或留言。