海尔智家国内最全球化的白电巨头

从冰箱到全品类,整合多元化业务。公司的前身青岛电冰箱厂成立于 1984 年, 1989 年改制设立股份有限公司,1993 年于上交所上市。公司在 1991 年之前专注冰箱 业务,“砸冰箱”事件标志着其打造品质品牌的核心战略确立。此后公司通过集团内 部资产注入和收购等方式,通过输入企业文化和理念盘活兼并资产,逐步将产品线拓 宽至冷柜、洗衣机、空调和厨电等。目前公司业务涵盖冰箱/冷柜、洗衣机、空调、 热水器、厨电、小家电等家电品类,并以 U-home智能家居产品的研发、生产和销售 提供成套智慧家庭解决方案,以海尔电器旗下日日顺体系提供分销、物流、售后等全 流程渠道综合服务。

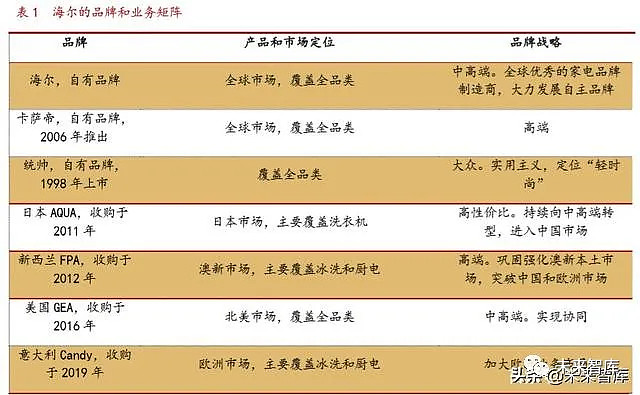

拓展海外市场,完善品牌布局。90 年代末随着中国加入全球化进程加快,公司 自 1998 年开启国际化战略进行自主创牌,先后收购日本三洋、美国 GEA、新西兰 Fisher&Paykel、意大利 Candy,目前包括海尔、卡萨帝、统帅旗下形成七大品牌矩 阵,实现全球化布局。2005 年公司进一步将国际化战略升级为全球化战略,提出 “人单合一”、 “三位一体”扩张模式,针对不一样的地区用户的个性化需求将品牌研发 设计、生产、营销进行本土化创新,实现全球品牌的绝对占位。截至 2020 年初公司 已在全球建成 10 大研发中心;122 个工厂;108 个营销中心、143330 个营销网络, 遍布发达国家主流卖场的主流渠道。

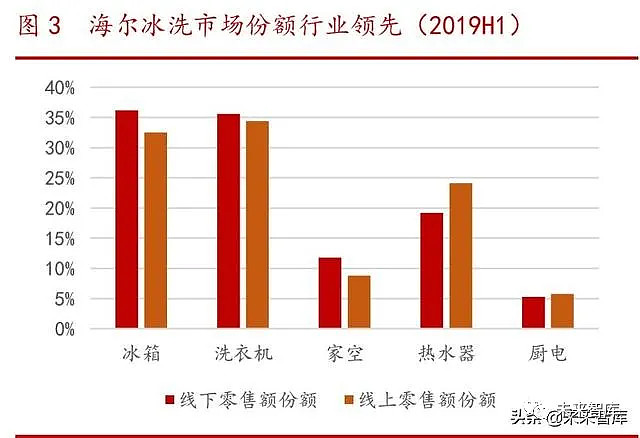

白电业务为主,冰洗绝对龙头。公司业务以冰箱、洗衣机、空调等白电产品为 主,三者合计收入占比约 70%。公司市场占有率常年领先,尤其是冰洗零售额市占率均 为第二名的 2~3 倍。根据中怡康数据,2019 年上半年公司冰箱线%,冰洗龙头地 位稳固。

海尔集团为实际控制人,海创智激励平台持股提升。截至 2019 年三季度,海尔 集团直接持有和通过海尔电器(国际)、海尔创投咨询间接持有公司 26.66%股份,并 通过一致行动人海创智持有公司 1.15%股份,为公司的实际控制人。海创智为公司核 心员工持股平台,截至 2019H1 持有公司 1.15%股份,持股票比例持续提升,此外公司 自 2009 年以来相继推出四期股权激励计划、三期核心员工持股计划,绑定员工利益, 调度员工积极性。

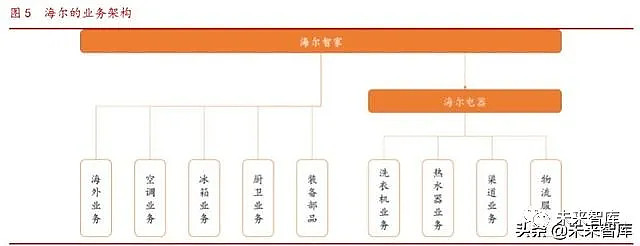

通过控股子公司海尔电器整合洗衣机、热水器及渠道综合服务业务。海尔电器 与公司同属于集团旗下上市公司平台,公司通过受让德银和集团所持有海尔电器的股 权转让,截至 2019H1,公司直接持有和通过海尔香港间接持有海尔电器 45.64%股份, 并另外通过 HCH 委托行使投票权形式控制海尔电器 12.01%股权,实现并表。海尔电 器 2010 年向集团收购海尔物流 100%股权,2011 年向集团收购售后服务及电子商务平台业 务,目前主营洗衣机、热水器、渠道和物流服务业务(后两者并入公司渠道综合服务 业务)。

公司线下渠道大致上可以分为 KA 渠道和自有专卖店渠道,线上渠道则主要有第三方电 商平台和自有社互平台。企业主要负责一二线 KA 销售经营渠道,控股子公司海尔电 器则主要是通过海尔和日日顺专卖店渠道覆盖三四级市场,2015 年日日顺推出微商平 台顺逛,加盟店可以在顺逛上快速注册自己的微店,并上架相应的产品,或者分销日 日顺提供的货源,既轻库存运营又能实现丰富 SKU 销售场景,实现双线 年上半年,公司全国共有 8000 多家县级专卖店、30000 余家乡镇网络,海尔电 器日日顺物流共管理仓库总面积 500 万平方米,其中自建仓库比例达 24%,运营车辆 15 万 辆,已建成 96 个城市转运中心,覆盖各省会城市及重要地级市。

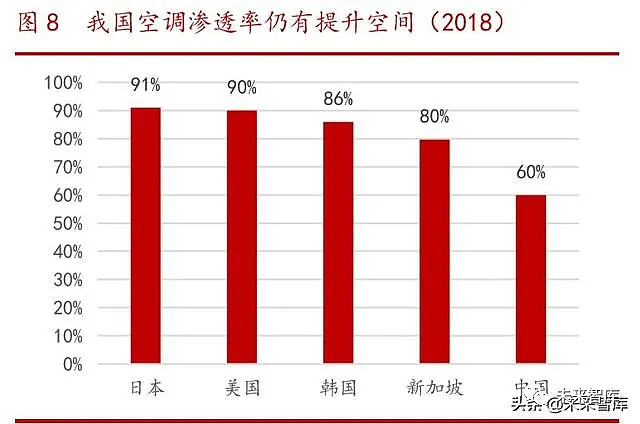

冰洗保有量相对饱和,空调渗透率仍有提升空间。冰箱、洗衣机等大家电刚需 属性校对较强,相对于空调、厨电等其他家电品类最先普及,渗透率较高且近年来保 持平稳,截至 2018 年我国冰箱、洗衣机百户保有量分别达到 98.76 台和 93.78 台, 行业发展成熟,保有量基本饱和。而空调作为提高生活质量的家电品类,上世纪 90 年代后期随着我们国家居民收入水平的提升和城镇化的推进加快普及,截至 2018 年我国 空调百户保有量达到 109.30 台,其中城镇居民百户保有量 142.18 台,农村则仅有 65.25 台,与日本成熟市场 281 台/百户相比,我国空调市场尤其是农村地区仍有很 大的发展空间。随着居民收入水平的提高和城镇化的持续推进,空调一户多机的特点 将带动空调保有量尤其是农村地区保有量持续提升,此外年初空调新能效标准出台, 推动产品技术升级和创新迭代,加速换新需求,空调行业相较冰洗具有更高的成长性。

冰洗行业进入存量竞争阶段。随着保有量逐渐饱和,行业需求增速放缓,尤其 在 2011~2012 年前后随着家电下乡政策退场,冰箱和洗衣机零售额增速从 20%~30%断 崖式下滑至个位数,行业进入存量竞争时代。根据奥维云网数据,冰洗产品更新换代 需求占比达到 80%~85%,规模增长将主要靠结构性均价提升带动。

冰洗行业集中度高,海尔龙头地位稳固。洗衣机市场占有率向头部品牌集中,呈 现海尔系(海尔、卡萨帝)和美的系(美的、小天鹅)双寡头格局,根据奥维云网数 据,2019 年两家合计线 年同期有逐步提升。冰 箱市场则海尔优势越来越明显,2019 年海尔系线pcts。冰洗行业主要由技术升级迭代拉动需求,龙头品牌相较小 杂品牌能够整合更多品牌、渠道、供应链资源和研发制造技术,在产品布局上也更全 面,具有更强的竞争壁垒,市场占有率稳固。

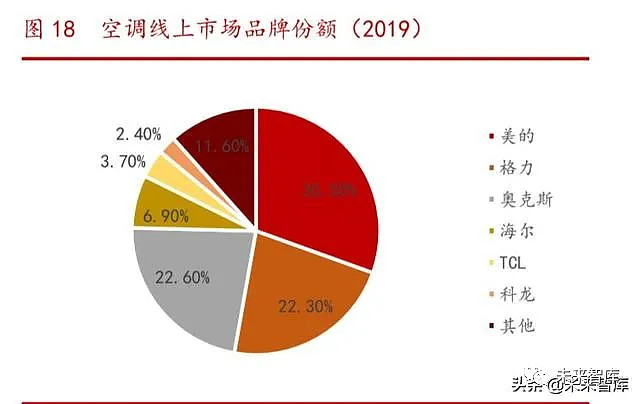

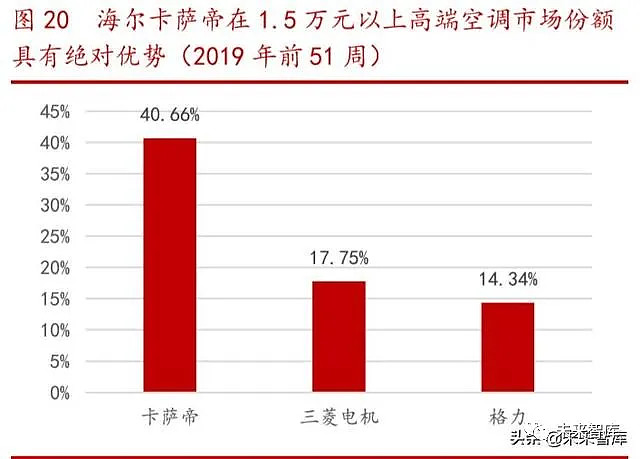

空调行业格力美的双寡头垄断,海尔以高端寻求突围。空调行业格局相对来说比较稳定, 根据奥维云网数据,2019 年线下、线上市场格力美的份额合计分别达到 65.6%和 52.8%,海尔份额相比来说较低,线%。但海尔以高端品 牌卡萨帝寻求差异化突破,在高端市场占有率形成非常大的优势,根据中怡康数据,2019 年卡萨帝在 1.5 万元以上高端空调市场占有率达到 40%以上,是格力的近三倍。

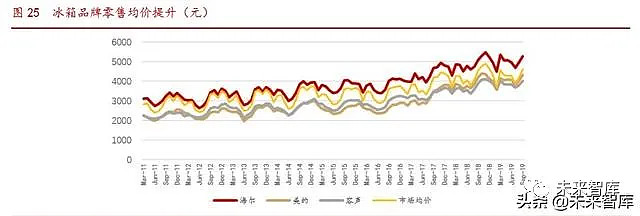

消费升级驱动行业高端化趋势明显。随着居民收入水平的提高和健康、品质消 费观念的普及,家电产品高端化升级趋势逐渐凸显,尤其是保有量较高的彩电和冰箱、 洗衣机品类。根据全国家用电器工业信息中心线 元 以上高端份额从 17.2%上升到了 19.5%,洗衣机 6000 元以上高端品份额由 15.0%快速 上升至 23.3%;空调 12000 元以上的高端份额占比也从 8.0%提升到了 8.8%。

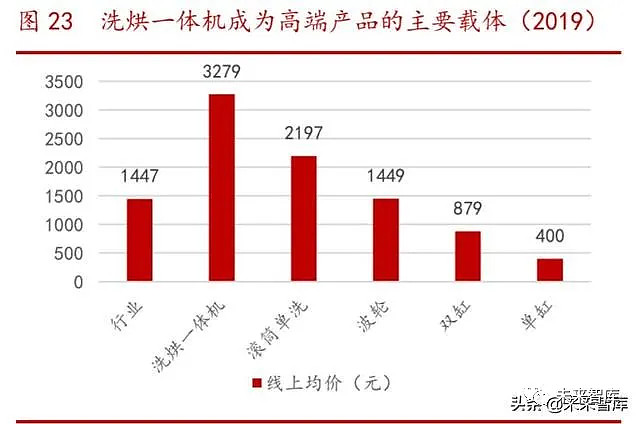

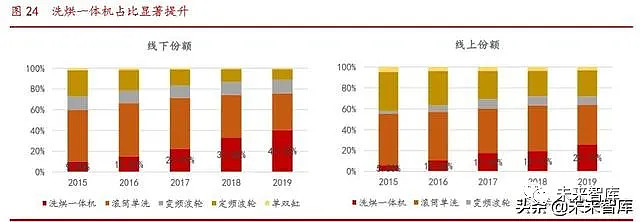

洗衣机均价持续提升,洗烘一体机成高端升级的主要代表。在更新需求为主的 阶段,技术更新、功能迭代和个性化等产品升级是拉动洗衣机市场增长的主要动力, 行业均价持续提升,行业高端化趋势明显。洗衣机升级主要围绕体积、容量、性能、 功能等方面,小体积带来的空间节约、大容量带来的洗衣效率提升、滚筒式带来的低 水耗和更优衣护效果等传统升级趋势持续推动洗衣机产品迭代,而随着时下人们生活水平 的提高,对专业、健康、便捷和人性化等需求凸显,具有即时烘干、杀菌除螨等功能 的洗烘一体机成为新的升级方向。根据奥维云网数据,2019 年洗烘一体机占线下整 体市场比例达到 40%,占线下高端市场比例达到近 70%,成为高端机型的主要载体。

冰箱产品均价提升,差异化成为高端发展趋势。根据中怡康数据,2019 年冰箱 线 元以上)零售额占比达到 29.7%,同比提升 1.9pcts,在行 业整体销售额下滑的背景下仍然实现 5.4%的正增长。冰箱产品以多门、对开门等为 方向的外观结构升级已经较为充分,未来高端化或将围绕功能、细分市场需求的差异 化升级和技术智能化升级等进行突破,如功能上从鱼肉果蔬存储向面膜、茶叶、药品 等存储拓展,从单纯保鲜向去除农残等健康功能拓展;细分定位上从家用向儿童冰箱、 车载冰箱、酒柜冰箱等多场景化拓展。冰箱产品同质化较高,差异化定位成为高端产 品发力的主要方向。

海尔全球化技术的协同成就卡萨帝的产品创新。经过多年对产品的质量的坚持和 并购海外优质资源,目前海尔智家拥有包括海尔、美国 GE Appliances、新西兰 Fisher&Paykel、日本 AQUA、卡萨帝、统帅在内的全球七大品牌,国内市场卡萨帝、海尔、统帅形成高中低的产品品牌覆盖。海尔的全球并购为卡萨帝积蓄了全球的优势, 卡萨帝汲取美国 GE 家电的科技,吸收日本三洋白电的工艺,融合新西兰斐雪派克的 品质,同时拥有高端的艺术设计能力。

卡萨帝品牌自面世以来持续推进技术革新和产品迭代,如开创法式对开门冰箱、 首创自由嵌入式冰箱、推出首款一机双滚筒洗衣机双子云裳、创新分区送风天玺空调、 首创自净燃技术热水器等,卡萨帝几乎在各品类领域均保持着技术领先的非常大的优势。公司在高端产品布局中体现出强大的研发实力,并以物联网冰箱、博芬系列物联网双 温区酒柜、双子云裳洗衣机等产品多次荣获红顶奖,成为高端家电领域的潮流标杆。

深化线下渠道建设,门店打造高端场景。公司自 2013 年开始加大推进卡萨帝专 厅和品牌体验店建设,仅 2014 年便新开和升级网络 2600 家,基本实现网络全覆盖;2015 年建店 1440 家,实现一二级市场全覆盖;2016 年建设专厅专柜 1300 余家,实 现 60%以上县级市场覆盖。公司持续深化线下门店和体验厅建设,将高端品质生活场 景落地,构建目标客群互动体验的生态圈,有利于高端品牌的推广渗透和提高用户粘 性。截至 2018 年,公司已累计建成卡萨帝门店 8000 家、卡萨帝成套品牌厅 600 家, 而西门子、博世等品牌线下门店数量均不足百家,卡萨帝线下渠道覆盖密度相较其他 高端家电品牌形成绝对领先优势。

推进前置家装渠道布局获取用户流量。2017 年公司在新增卡萨帝门店网络的同 时,开始步入家居建材渠道抢占前端市场,进一步拓宽渠道类型。公司推进建材及家 装市场等渠道的网络触点建设,并与家居企业合作满足高端智能住宅整装需求。2019 年上半年公司家装家居渠道零售增长 50%,未来预计能够进一步发挥品牌高端成套优 势。

加强品牌营销推广,打造高端形象。公司自推出卡萨帝品牌以来,逐步明晰高 端家电第一品牌定位,除了在产品、网络等方面加强布局之外,公司持续开展艺术沙 龙、大型巡演、体验会、虚实网络交互活动及高端产品展销会等,大力营销提升市场 影响力和品牌认知度;2015 年公司进一步聚焦目标客群,通过冠名举办家庭马拉松、 网球挑战赛等赛事活动,及赞助浙江卫视《12 道锋味》节目,依托情感+社群+内容 的交互方式精准传播,提升品牌好感度和加深品牌印象。2017 年公司启动“卡萨帝 人生”的品牌推广策略,相继携手冯唐、马东、杨澜、黄轩、陈建斌等公众大咖制作 《卡萨帝人生,为爱不凡》系列视频及软文,引发精英用户情感共鸣,实现从产品引 领到生活方式引领的转变,卡萨帝品牌推荐转化率达到 73%。

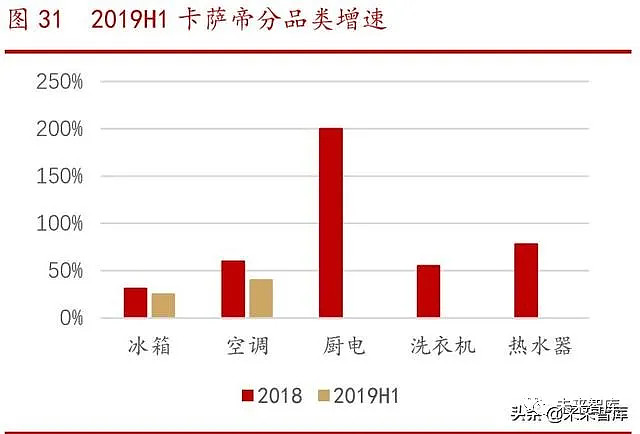

卡萨帝品牌逐步放量,高端布局大业初成。卡萨帝是公司旗下高端家电品牌之 一,产品最重要的包含冰箱(冷柜)、洗衣机、空调及厨电,自 2008 年正式推出后公司从 开发新品、渠道门店建设、营销宣传等方面全面发力,2015 年之后卡萨帝呈现加速 增长,迈入品牌红利期。2019 年前三季度卡萨帝品牌收入增长 25%,三季度单季增长 42%;其中卡萨帝空调通过上市指挥家系列拓展产品阵容,前三季度收入实现 120%增 长。卡萨帝各品类在高端市场占有率优势显著,2019 年前三季度卡萨帝冰箱、洗衣机 在万元以上市场占有率分别达到 40.6%和 76.8%,空调在 1.5 万元高端市场占有率达到 41.24%,亦位居行业首位,相较第二名均大幅领先。卡萨帝厨电自 2016 年之后也呈 现加速增长,2018 年实现同比增速 200%,逐步成为品牌收入增长主要动力之一。

从品类看,品类覆盖逐步完善。卡萨帝产品以冰箱、洗衣机为主,两者合计占 比预计达到 80%,同时卡萨帝大力推动厨电等品类发展,目前品牌旗下厨电包括烟灶 消、洗碗机、蒸烤箱等 10 个细分品类,热水器涵盖 5 个细分品类,分别均有近百个 型号。品类的完善将助力卡萨帝套系化产品推出,2019 年公司发布卡萨帝“指挥家” 套系高端智慧成套产品,内含冰箱、酒柜、洗衣机、空调、厨电等 21 款新品。

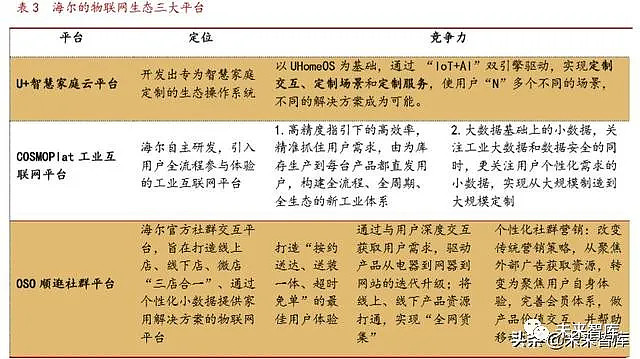

从技术看,物联网平台助力打造 “5+7+N”全场景解决方案。公司推进卡萨帝 品牌向高端智慧成套产品转型,2019 年开始公司着力打造“成套”、“定制”、“迭代” 的“5+7+N”智慧家庭解决方案,其中“成套”是将客厅、厨房、卧室、浴室、阳台 5 大生活空间之间或各个空间之内的产品集成管理相互连通,真正的完成同一场景下的 内部联动或不同场景之间的体验交互;“定制”是基于公司 8 大产业、140 个产品品 类,实现用户自由定制智慧家庭全屋场景;“迭代”是通过对产品使用数据来进行收集和分析,按照每个用户习惯、场景需求,对智慧家庭的技术、性能和体验进行升级迭代, 使产品更加贴合客户的真实需求。目前公司已形成 U+智慧家庭云平台、COSMOPlat工业网络站点平台和 OSO 顺逛社群平台三大系统的物联生态体系,其中顺逛作为“用户传感器”, COSMOPlat 让产品、服务及解决方案快速落地,U+云平台聚集更多的开发者,三者合 力搭建物联网生态平台,推动产品向场景方案转型,优化使用者真实的体验,提高品牌黏性。

公司积极地推进智慧家庭网络布局,开发升级智慧家庭网络触点,2019 年上半年 智慧家庭渠道全网套餐零售均价 10271 元,增幅 9%,成套零售额占比 28.3%,提升 2.7 pcts。

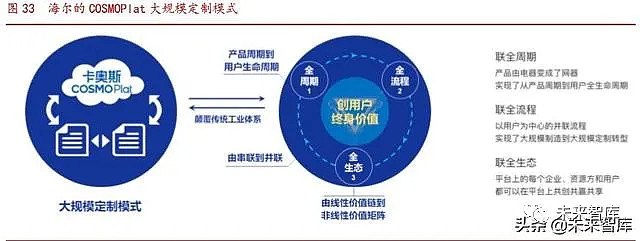

COSMOPlat 实现跨行业跨区域互联,引领大规模定制助力品牌建设。COSMOPlat 工业网络站点平台助力企业数字化转型,实现生产研发高效率、定制高精度、用户高粘 性。截至 2019 年三季度,COSMOPlat 已经覆盖 15 大行业、60 个细分行业,建成 15 家互联工厂,构建物联网下以用户为中心的大规模定制引领体系。平台一方面通过用 户互联优化提供增值服务,通过资源互联获取集中采购优势,通过全流程互联实现大 规模生产和个性化定制的融合;另一方面以客户的真实需求为导向形成成套解决方案,依托 全球七大品牌落地套系产品:其中中国市场发布海尔品智+、卡萨帝指挥家、统帅 Ltwo 等 3 大品牌全新智慧套系;海外市场美国 GE Appliances、日本 AQUA、新西兰 Fisher&Paykal 以及意大利 Candy 相继在当地推出了最新智慧家庭方案。

发达地区行业成熟增速较慢,发展中地区仍有较大潜力。海外尤其是欧美等发 达国家或地区市场,由于白电等大型家电普及较早,目前渗透率高,整体市场增长较 慢;而印度、巴基斯坦等发展中地区家电仍在普及发展阶段,2017 年印度空冰洗品 类的渗透率分别仅为 8%、31%、13%,市场潜力较大。根据 statistia 数据,2019 年 美国大家电销售额 210 亿美元,同比增速仅 1.38%,销量 4845 万件,同比增速 1.94%;其中冰箱、洗衣机销售额同比增速分别为 1.28%和 1.32%。而日本市场近五年销售额 增速均在 0.5%以下,2019 年出现微幅负增长。相较于发达国家,南亚的印度,巴基 斯坦,东南亚的马来西亚,泰国等发展中国家或地区的增速则相比来说较高,如印度和巴 基斯坦 2019 年大型家电销售额增速分别达到 3.06%和 2.89%,其中冰箱销售额增速均 在 3%以上。

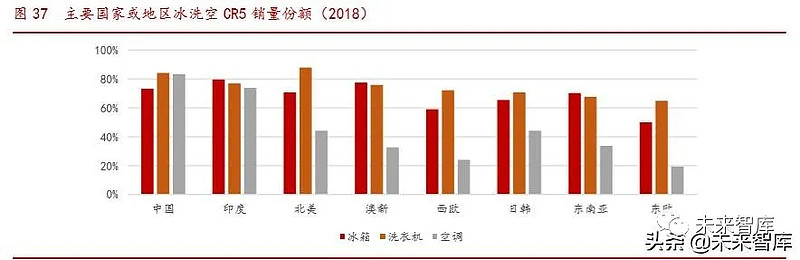

冰洗市场集中度更高,发达国家市场本土品牌强势。分品类看,海外国家或地 区冰洗市场集中度相较空调更高,北美地区洗衣机 CR5 品牌销量份额甚至达到近 90%;空调品牌集中度除印度市场外,别的地方相较国内则明显偏低。问题大多是由于发达 国家家电零售渠道发展更为成熟,第三方零售商规模较大更为强势,而我国家电头部 企业多建立自有渠道以实现更全面的市场覆盖和更有力的渠道管控,尤其是大家电企 业如格力、海尔等,因此品牌商的竞争优势在渠道资源的加持下得到进一步强化,市 场份额向头部集中。

本土品牌的优势在冰洗市场也体现得更为明显。根据 Euromonitor 数据,美国冰 箱、洗衣机市场占有率前三均为本土品牌,合计占比分别达到 42%和 56%;日本冰箱、 洗衣机市场占有率前五除海尔外均为本土品牌,其合计占比分别达到 59%和 85%。而空 调品类来看,美国空调市场相对分散,且日韩品牌 LG 和我国品牌海尔夺得一定份额;日本空调市场则正相反,集中度相较冰洗更高且基本被本土品牌垄断,CR7 份额合计 高达 94%。

公司是国内企业全球化布局的的先行者。1992 年公司通过 ISO9001 国际体系认 证拉开公司全球化序幕。1999 年之后公司陆续在美国、欧洲、中东等地建立了生产 厂,大力发展海外经销商网络,并结合跨国并购本土化家电企业的资本运作,深耕海 外市场,持续提升竞争力。截至 2018 年公司已连续十年蝉联大型家电品牌零售量全 球第一。在本土品牌更为强势的海外市场,公司通过收购当地优质品牌取得突破、切 入当地市场,并因地制宜制定经营策略,推动“人单合一”模式和企业管理本土化落 地,GEA、AQUA、Fisher&Paykel、Candy 均获得加速增长和份额提升。

美国市场海尔+GEA,发挥协同价值。GEA 为美国第二大白电公司,拥有美国 5 大 州的 9 大制造基地、全球 5 个研发中心以及全美行业内最大的经销网络,其优势品类 主要是厨电、制冷产品、洗碗机和洗衣机,市场占有率分别位列美国第一、第二、第二 和第四。公司 2016 年收购 GEA 品牌,一方面抢占美国市场较大份额,另一方面与 GEA 在生产研发、采购和供应链等多方面达成互补和协同,实现双赢。(1)采购协同。公司通过 GEA 战略合作扩大全球化网络,进行全球范围集中采购,从而实现全球资源 共享,并以规模优势降低采购成本,精简供应商队伍。(2)研发和产品协同。公司 收购 GEA 后接管家电研发部门,共享研发技术资源,目前公司全球有 10 大研发中心, 以及根据用户痛点随时并联的创新中心,开放平台下全球一流资源参与研发,在冰水 技术、热泵技术、直驱电机技术等核心技术领域取得突破,在全球专利管理、全球标 准管理等方面也有显著成果;(3)供应链协同。成立全球供应链指导委员会,打造 以领先优势技术和流程为特色的世界级制造平台。

此外对 GEA 的收购还包括其持有的墨西哥家电企业 MABE 的 48.4%股权,为公司 后期进入拉美市场埋下伏笔。

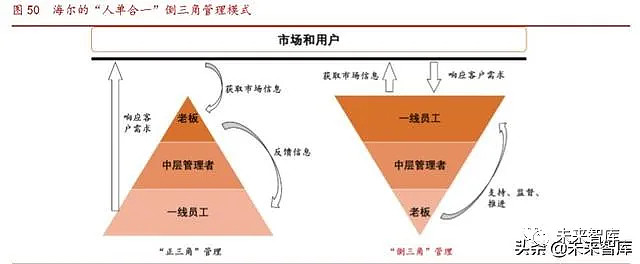

人单合一模式成功输出,海外多地区有望复制。公司自 2005 年便推出人单合一, 目前已由员工与用户双赢的 1.0 模式发展到利益相关方价值共创共赢的 2.0 模式。人 单合一模式的核心在于决策权、用人权、分配权三权下放,即决策权直接下放至平 台主、小微主乃至创客,激活员工决策意识增强积极性和责任感;用人权下放至平 台主或小微主,按单所需整合内外部人力资源;分配权下放,根据员工为用户创造 的价值直接由用户付薪,2.0 模式下进一步提出“企业平台化、员工创客化、用户个 性化”概念。公司逐步将“人单合一”模式接入 GEA 进行协同转型,2018 年 GEA 在 美国家电行业负增长的环境下仍然实现两位数正增长,成为公司管理模式海外输出的 样板,有望在其他地区市场成功复制。如 Candy 品牌自 2019 年收购之后按照人单合 一小微模式进行拆分细化,最终形成内部市场小微与产业小微全流程并联,在一个月 内实现 Candy 主营两位数增长,成为同等规模欧洲增速最快的企业。

新零售促进双线融合,全渠道发展势在必行。传统零售模式中线下和线上在一 定程度上是割裂的,品牌商为减少线下门店顾客流失,通常对线上线下销售产品进行 型号或品类区隔,使得渠道之间导流效果变差。新零售模式下双线融合、产品同价, 一方面线上平台弥补了线下实体门店无法展示全部产品的劣势,另一方面消费者也可 以直接在实体门店实现线上下单并享受配送到家服务,提升购物体验。目前线上平台 获客成本越来越高,新零售模式有利于促进线下向线上的导流,实现更低成本获客。

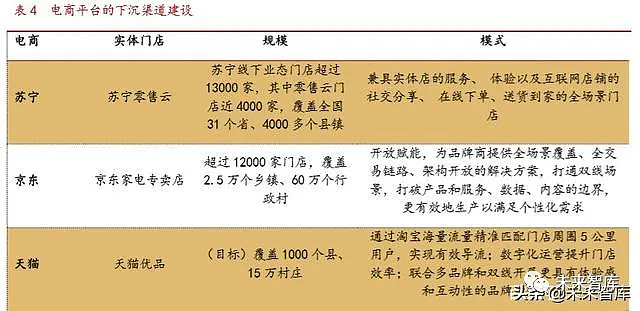

电商积极布局线下,构建新型消费场景。在家电行业进行新零售变革的过程中, 具有海量数据资源的电商也纷纷铺设线下实体店,告别低价对战,开始重点构建消费 场景,从而向多样化场景中植入产品以满足不同用户群体的个性化需求。电商的线下 场景主要包括三类:(1)社区场景。将网上比价、在家下单、家电销售和维修服务 等活动在社区内完成,实现高效销售。苏苏宁的社区场景模式将整个购买过程缩短到3 个小时。(2)农村场景。乡镇和农村等低线市场的场景化消费相较一二线城市还处 于发展早期,京东专卖店、天猫优品等的线下实体店重点下沉在三四线)体验 场景。线下相较线上的突出优势就是能够实现购买前的产品深度体验,线下实体店 的角色也正在由单纯的商品交易场景转换为商品应用交易场景。

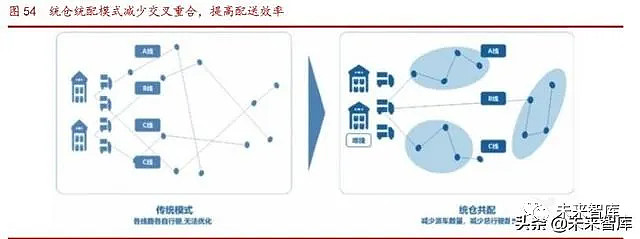

日日顺统仓统配推动公司新零售转型。统仓统配是将线下乡镇级理货商的货品 进行集中仓储统一管理,并根据下级经销商的订单合理规划仓储存放、运送时间及运 输路线,之后进行统一配送。公司自 2019 年下半年开始推行统仓统配,通过日日顺 物流向上整合厂商及经销商资源,强化、融合供应链,向下拓展城乡终端连锁体系, 创新性取消“区县客户这一中间环节,直接从中心仓配送到乡镇客户或门店,新模式 可将“最后一公里”服务时效缩短至 12 小时。公司通过四网融合与统仓统配建立高 效零售体系,推进从传统分销模式向零售模式的转型,一方面实现营销管理到镇、不 良品快速处理、订单全流程可视,进一步提升乡镇市场精细化运营水平;另一方面驱 动服务商聚焦乡镇市场的零售竞争力,通过送装同步、服务乡镇客户,打造良好的品 牌口碑。

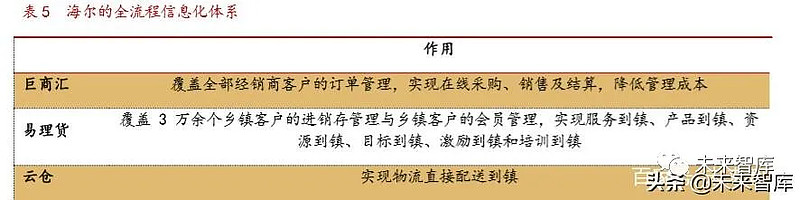

实施统仓统配需要相应的信息系统、仓储体系和管理模式支撑。公司通过旗下巨 商汇、易理货和云仓体系实现全流程信息化建设,目前巨商汇系统已覆盖 100%经销 商客户,易理货则覆盖乡镇级门店,从而实现从经销商下单、销售、库存到售后的实 施管控。此外日日顺搭建的云仓体系使得商品可以直接配送到镇。截至 2019 年上半 年,日日顺拥有物流仓储面积 540 万平方米,车小微 10 万辆,能够实现小车型、小 批量、多频次配送,有效对接终端用户需求。预计 2020 年中统仓统配将全部上线。

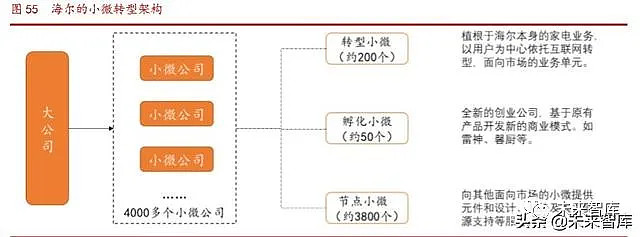

推进小微改革,激发创业活力。公司自 2013 年便开始了小微公司运营机制的探 索,对内通过创客机制孵化小微公司,对外推广 U+平台吸纳更多小微入驻。2014 年 公司进一步改革薪酬体制,实行基于用户付薪的对赌超值分享酬机制,驱动员工创造 价值。2019 年公司深化小微改革,其本质是在通过开放和互联,将相对封闭的企业 个体转型为资源整合的生态平台,同时与人单合一模式结合,通过决策权、用人权、 分配权三权下放实现小微自主经营,调动全员积极性。截至 2018 年,公司已形成 4000 多个小微公司,大多数小微由 10~15 人构成,公司以小微作为全流程创造价值 的基本单元,通过人单合一模式落地持续激发活力。

冰箱和洗衣机:目前国内冰洗保有量基本饱和,行业增量空间相对有限,但是 持续的更新需求保障稳定的行业空间。当前冰箱和洗衣机产品从外观、性能、技术、 功能等方面进行高端升级,高端市场增速高于行业整体增速。我国冰箱市场行业格局 稳固,海尔处于领先地位,同时卡萨帝高端产品份额提升带动整体份额提升。卡萨帝 冰箱 2016 年之后进入放量期,带动冰洗品类量价提升,短期内由于疫情影响增幅或 有所放缓。预计 2019~2021 年冰箱收入增速为 14.5%、6.05%、12.75%,洗衣机收入 增速为 11.53%、7.10%、14.89%。

空调:近几年空调市场需求疲弱下价格促销加剧,公司以低端产品应对价格竞 争,中端产品实现差异化竞争,高端卡萨帝品牌实现在高端市场的市占率持续领先与 收入高增长。预计 2019~2021 年公司空调收入增速为-9.67%、11.24%、10.30%。

厨卫和热水器:卡萨帝高端智慧套系产品带动厨电量价提升,预计 2019~2021 年公司厨卫和热水器整体收入增速为 17.72%、16.49%、15.25%。

公司高端卡萨帝产品进入快速增长和放量期,有利于公司抢占高端市场占有率并获 得定价权;转型智慧成套有望带动其他品类的增长,全球化版图下领先水平物联网平 台建设将持续加强资源协同,实现降本增效。首次覆盖给予“买入”评级。

1.综合白电龙头,海外创牌先行者1.1.冰洗龙头步步为营,阶段发展的策略清晰从冰箱到全品类,整合多元化业务。公司的前身青岛电冰箱厂成立于 1984 年, 1989 年改制设立股份有限公司,1993 年于上交所上市。公司在 1991 年之前专注冰箱 业务,“砸冰箱”事件标志着其打造品质品牌的核心战略...